채권의 종류와 특성

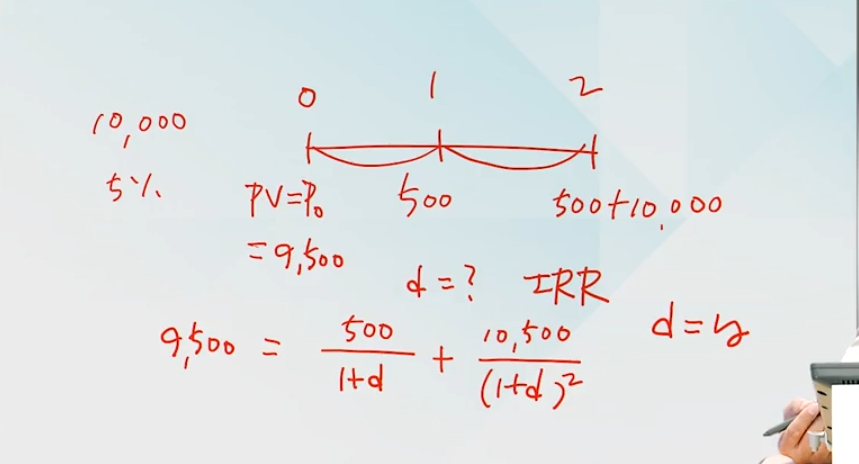

예) 액면가 1만 원, 매년 말 5%의 이자를 지급하는 2년 만기 채권의 발행가격이 9,500원

- 채권의 수익률이= 미래의 채권을 통해 나타나게 될 현금흐름을 적절한 할인율로 할인을 했을 때 이 채권의 발행가격 9,500 원과 같아지게 하는 적절한 할인율

- 표면이자율(이표율): 연 5%

- 수익률(yield,y): 연 7.8%

9,500=500/(1+y) + 10,500/(1+y)^2

**채권 액면가 = 채권 발행가격 일때 수익률은 표면 이자율과 같아진다.

채권의 수익률 (yield)

미래의 채권을 통해 나타나게 될 현금의 흐름들을 적절한 할인률로 할인을 했을 때, 발행가격 9500원과 같아지게 하는 적절한 할인율 =내부수익률(IRR)

표면이자율(이표율)

연5% -> 금액 500원

이자금액(500원)이 1년 말에 지급

2년 말 이자금액 500원과 함께 원금이 상환 -> 10,500원의 원리금이 상환된다.

현재가치 PV 또는 현재의 채권의 가격 P0로 표현 (0 : 현재시점)

IRR (내부수익률) 500원 (1+D)로 할인, 2년차 10,500원 → (1+d)^2로 할인

이 채권을 1만원에 사지 않고 9500원에 사서 그렇다. -> 수익률:7.8%, 1만원에 채권을 사면 표면이자율인 연 5%와 동일하게 산출

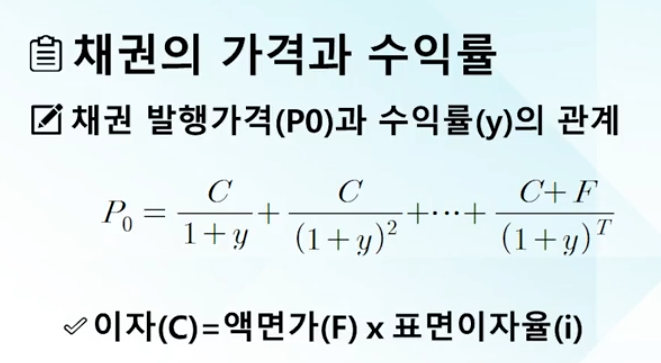

이자(C): 자금액 액면가에 대해 표면이자율로 곱해준 금액

매년 말에 주어지고 만기 시에는 이자 c와 액면가(원금)이 상환되어 C+F라는 현금흐름이 형성

P0와 PY는 서로 상반된 방향

Y가 증가하면 p0는 더 작아진다.

액면 발행

채권 발행 당시 가격 = 액면가 -> 채권 당시의 그 발행가격 :P0

할인 발행 : (Discount)

채권 발행가격 P0가 액면가인 F보다 작은 경우

채권을 통해 기본적으로 주는 표면이자율보다 채권이 할인하는 수익률이 더 컸기 때문에 이 채권의 미래 현금 흐름들이 할인이 되어 낮은 현재가치가 산출 -> P0가 F보다 더 작기 때문에 할인되었다.

할증발행(Premium)

P0>F 현재 채권 가격이 상당히 액면가보다 더 크게 산출되었다

액면가보다 더 큰 현재 발행가격이 산출되었다.

자본시장에서 투자는 채권과 주식

일반적인 인식> 채권: 안전하다. / 주식 : 위험하다.

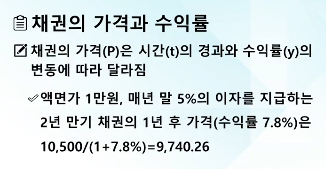

채권을 발행했던 당시 채권의 수익률 7.8%가 시간의 변동에 따라 그대로 유지된다고 가정

1년이 경과 된 시점: 잔존만기는 1년

채권의 수익률이 그대로 유지된다고 가정 : (1+7.8%)로 할인을 해줘야 한다.

주의: 채권 거래하는 시점이 1년이 경과된 시점이므로 제곱이 아니다.

동일한 채권인데 1년이 경과되어 받는 500원 이자는 종전 1년을 보유했던 사람에게 귀속이 되야 한다면, 이 채권을 취득하는 사람에게 가격을 매길 때, 9740,26이다.

500원, 240.26원 -> 7.8%의 수익률 거둔다

전제: 1년 뒤에 9740.26에 이 채권을 팔 수 있다. 하지만 채권의 수익률이 동일하게 유지된다는 보장이 없다.

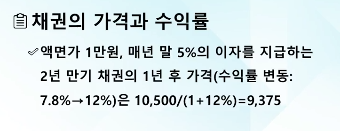

1년 경과했는데 모든 금융 상품들의 가격,이자율들이 큰 폭으로 올랐다 ->1년 후 경과된 시점에서 새롭게 채권을 취득하려는 자는 다른 투자 수단과 비교 후 투자를 한다,

투자자가 이 채권에 대해 요구하게 될 수익률이 상승한다면 더 이상 가격 산출 X

예: 1년 후 12%로 변동하는 경우 생각

할인율-수익률

모든 이자율이 큰 폭으로 올라서 기회비용이 상승하게 된다면, 수익률, 할인율을 더 높게 해서 할인해야 한다.

12%로 할인 -> 9375원 (더 이상 7.8%의 수익률을 거두지 못한다.)

시간의 경과에 따라 채권의 수익률이 변동되기 때문에 가격이 달리 산출될 수 있다. -> 채권을 투자한 최초 시점의 기대했던 수익률로 수익률 달성 X 즉 채권을 투자하는 경우에도 손실이 있을 수 있다.

'가치를 창출하는 데이터 분석 > 금융 데이터 분석 (금융학회)' 카테고리의 다른 글

| [Financial Data] 금융경제학 Basic #14 할인계수와 선도이자율 (0) | 2023.10.21 |

|---|---|

| [Financial Data] 금융경제학 Basic #13 듀레이션과 볼록성 (0) | 2023.10.20 |

| [Financial Data] 금융경제학 Basic #11 채권의 종류와 특성 (0) | 2023.10.18 |

| [Financial Data] 금융경제학 Basic #10 금융시장에서 이자율의 결정 (0) | 2023.10.17 |

| [Financial Data] 금융경제학 Basic #9 금융시장과 소비자의 효용 극대화 (0) | 2023.10.16 |