가치를 창출하는 데이터 분석/금융 데이터 분석 (금융학회)

[Financial Data] 금융경제학 Basic #18 기대 효용 이론

꿀먹은데이터

2023. 10. 21. 15:28

기대 효용(Expected Utility) : 화폐의 효용함수에 따라 산출한 일정한 효용 수준이 확률적으로 결정될 때 그 효용의 기댓값

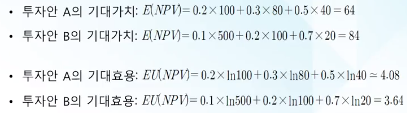

기대 가치와 기대 효용

- 확정적이지 않고 위험을 가지고 있는 투자안인 경우, 효용함수가 로그함수로 주어진 경우(위험 회피 성향)

- 투자안 A의 기대 가치 평균은 64, 투자안 B의 기대 가치 평균은 84 이므로투자안 B가 유리!

- 하지만, 기대 가치가 아닌 기대 효용의 관점에서 선택한다면, (NPV 화폐가치를 효용함수에 대입하여 나온 효용 수준을 다시 기댓값으로 계산) → 투자안 A의 기댓값 평균은 4.08, 투자안 B의 기댓값 평균은 3.64 이므로 투자안 A가 유리!

: 기대 가치와 기대 효용 중에서 의사결정의 기준으로 기대 효용이 더 바람직함.

기대 가치는 기본적으로 명목적인 화폐 가치만을 의미. 기대 효용은 화폐의 효용함수를 통해서 얻어지는 효용을 가지고 만들어지기 때문에, 그 투자자의 위험에 대한 태도가 걸러져 있음. 예제에서 위험을 회피하고자 하는 투자자의 특정한 위험 성향이 반영되어 있는 결과.

💡 따라서 기대 효용 이론에서는 투자의 판단 기준을 기대 가치가 아닌 기대 효용을 가지고 그 기대 효용이 극대화되는 것으로 기준을 삼아야 한다고 말함.

위험 회피 성향 투자자의 최대 가격

: 위험 회피 성향 투자자의 경우 $u = \sqrt m$

20만 원이라는 확실한 화폐 가치의 효용 = $\sqrt 20$ (= 4.47)

20만 원 현금의 기대 효용이 투자안 R의 기대 효용 보다 높음.

따라서 위험 회피 선호를 가진 투자자는 공정 가치를 내고 이 위험 자산을 구입하지 않을 것.

- 위험을 회피하는 투자자도 기대 효용을 만족하는 가격대의 위험자산에는 투자할 수 있음.

- 그 최대 금액은 투자안의 기대 효용의 제곱.

- $EU(R) = 2.41 = \sqrt c$ $c = {EU(R)}^2$기대 효용(Expected Utility) : 화폐의 효용함수에 따라 산출한 일정한 효용 수준이 확률적으로 결정될 때 그 효용의 기댓값

- 확정적이지 않고 위험을 가지고 있는 투자안인 경우, 효용함수가 로그함수로 주어진 경우(위험 회피 성향)

- 투자안 A의 기대 가치 평균은 64, 투자안 B의 기대 가치 평균은 84 이므로투자안 B가 유리!

- 하지만, 기대 가치가 아닌 기대 효용의 관점에서 선택한다면, (NPV 화폐가치를 효용함수에 대입하여 나온 효용 수준을 다시 기댓값으로 계산) → 투자안 A의 기댓값 평균은 4.08, 투자안 B의 기댓값 평균은 3.64 이므로 투자안 A가 유리!